Din perspectiva trezoreriei, pentru ce imitatori sunt plătiți de companii în 2025?

Scris de: 0xResearcher

Dacă piața este un termometru al emoțiilor, atunci "alocarea trezoreriei" este dispozitivul de vot al întreprinderilor. Cine pune bani reali în bilanț și pariază pe care altcoins sunt adesea mai fiabile decât zumzetul rețelelor sociale. În 2025, vom vedea din ce în ce mai multe companii listate care încorporează tokenuri non-BTC și non-ETH în trezoreria lor în dezvăluiri publice, cum ar fi FET și TAO în pista AI, HYPE și ENA în noua infrastructură DeFi, precum și veterani ai plăților LTC și TRX și chiar DOGE cu o culoare mai puternică a comunității. În spatele acestor poziții, există atât sinergii de afaceri, cât și cereri de diversificare a activelor, care oferă investitorilor obișnuiți o fereastră pentru a "vedea direcția vântului": cine cumpără, de ce cumpără și cum să le folosească după ce cumpără. Din aceste întrebări, vă va fi mai ușor să faceți distincția între narațiunile puternice și cele slabe și să înțelegeți ce imitatori sunt luați în serios de "fondurile instituționalizate".

De ce să ne uităm la alocarea trezoreriei?

Folosiți "bani reali pentru întreprindere" pentru a identifica narațiuni puternice. În primul rând, pentru că este mai dificil de falsificat. Odată ce o companie scrie token-uri în rapoarte financiare sau documente de reglementare, înseamnă că conducerea trebuie să explice dimensiunea poziției, politicile contabile, custodia și riscurile, ceea ce este mai obligatoriu decât "sloganurile strigate". În al doilea rând, este mai aproape de "utilizarea și păstrarea". În acest val de trezorerie, multe companii nu numai că cumpără tokenuri, dar semnează și cooperare tehnică, introduc tokenuri ca produse sau fac venituri din staking on-chain, cum ar fi Interactive Strength intenționează să cumpere aproximativ 55 de milioane de dolari în FET și să coopereze cu semnele fetch.ai, Freight Technologies leagă FET de scenarii de optimizare logistică, iar Hyperion DeFi folosește HYPE pentru miză și colaborează cu Kinetiq Deschizând calea randamentului și a garanțiilor, TLGY (propus să fie fuzionat cu StablecoinX) intenționează să stabilească o trezorerie ENA pariind pe stabilitatea sintetică și structura randamentului Ethena. Ceea ce au în comun aceste acțiuni este că tokenurile nu sunt doar prețuri, ci și "certificate" și "combustibil". În al treilea rând, oferă o cale alternativă pentru investitorii obișnuiți. Puteți cerceta token-uri direct sau puteți obține "expunere indirectă" cercetând companiile cotate la bursă care le dețin. Desigur, aceasta este o sabie cu două tăișuri: companiile mici cu capitalizare bursieră suprapun token-uri cu volatilitate ridicată, iar prețurile acțiunilor lor devin adesea "agenți de token", iar creșterea și scăderea vor fi mai violente. Dacă mergeți pe calea "expunerii indirecte la acțiuni", controlul poziției și ritmul sunt deosebit de importante.

Această tendință se accelerează față de contextul pieței din 2025. La nivel macro, aterizarea ETF-urilor cripto spot în Statele Unite a crescut apetitul pentru risc, iar puterea BTC și ETH a oferit altcoin-urilor o fereastră de propagare "de la punct la suprafață", iar piesele de înaltă calitate au câștigat mai multă atenție. Atitudinea companiei se schimbă, de asemenea: de la "deținere provizorie" în urmă cu câțiva ani la "alocare strategică" și chiar a apărut o nouă specie de "trezorerie cripto ca afacere principală" - unele companii au luat inițiativa de a se transforma și de a privi în mod clar construcția și operarea trezoreriei cripto ca fiind principala afacere. La nivel de dezvăluire, companiile nu mai sunt mulțumite de comunicatele de presă, ci mai mult de documente de reglementare, rapoarte trimestriale și prezentări pentru investitori pentru a dezvălui dimensiunea poziției, valoarea justă, detaliile de custodie și aranjamentele de control al riscurilor, iar verificabilitatea informațiilor este în creștere. Pe scurt, căldura s-a întors, calea este mai clară, iar fondurile încep să fie mai "serioase". Acest lucru înseamnă, de asemenea, că observarea dinamicii trezoreriei devine o fereastră fiabilă în direcția industriei.

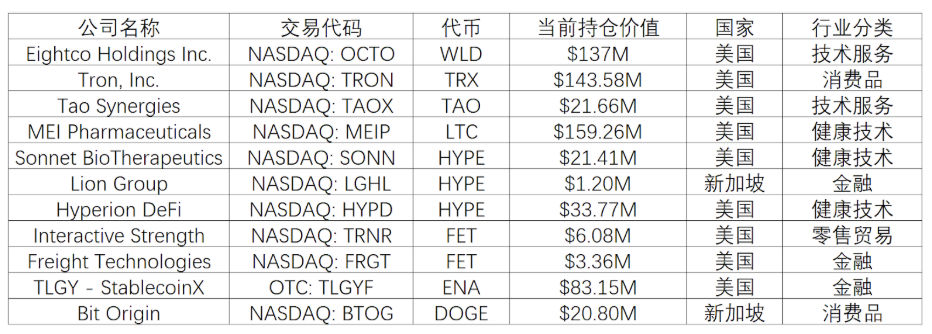

dețineri de altcoin-uri în trezoreria companiilor listate recent:

AI, noi DeFi și

monede vechi de plată Pista AI (FET, TAO): Semnalul cheie al acestei linii principale este "use and hold". Token-urile din rețelele native AI nu sunt adesea doar ținte speculative, ci "bilete și combustibil" pentru acces și decontare: apelul agenților inteligenți, accesul la puterea de calcul și la piețele de modelare și stimulentele de rețea necesită utilizarea endogenă a token-urilor. Intrarea trezoreriei întreprinderii este adesea însoțită de cooperare tehnică și integrare a afacerilor, cum ar fi formarea unei bucle închise în optimizarea logisticii, apelul puterii de calcul sau aterizarea inteligentă a agenților, astfel încât ponderea speculativă este relativ scăzută și alocarea mai strategică. Cu toate acestea, există și incertitudini în această direcție: combinația dintre AI și blockchain este încă în faza de verificare, evaluările pot reflecta așteptările viitoare în avans, iar sustenabilitatea pe termen lung a economiei token (mecanism de inflație/deflație, model de stimulare, recuperare a comisioanelor) trebuie încă respectată.

Noua infrastructură DeFi (HYPE, ENA): Această pistă este o combinație de "eficiență + venit". HYPE reprezintă o infrastructură DeFi orientată spre performanță: transportă tranzacționarea instrumentelor derivate și staking derivate printr-un lanț de înaltă performanță, formând un ciclu de capital de "câștig de venit + miză lichidă și re-staking", oferind o cale de utilizare eficientă pentru instituții și fonduri de capital. Interesul trezoreriei corporative este că poate nu numai să aducă guvernanță și venituri în lanț, ci și să sporească lichiditatea și aderența pieței prin circulația capitalului.

Atracția ENA se concentrează mai mult pe proiectarea stabilității sintetice și a randamentelor de acoperire. Prin combinarea instrumentelor derivate de staking și a strategiilor de acoperire, Ethena încearcă să creeze active stabile "asemănătoare dolarului" și să genereze surse endogene de venit fără a se baza pe sistemul bancar tradițional. Dacă acest model poate fi conectat cu bursele, custozii și părțile de plată, ar putea forma un sistem cu adevărat închis "dolar cripto + randament". Pentru trezoreria corporativă, acest lucru înseamnă să dețină o unitate de cont stabilă, oferind în același timp venituri și instrumente pentru a se proteja împotriva volatilității. Cu toate acestea, riscurile sunt, de asemenea, mai complexe: securitatea compensării, robustețea contractelor inteligente și stabilitatea în condiții extreme de piață sunt toate puncte-cheie care necesită audituri de mare intensitate și control al riscurilor.

Sursa: X

Payments and established markets (LTC, TRX, DOGE): În schimb, acest grup de active este mai înclinat spre "poziții de fund și canale de plată fără griji". Acestea au o istorie mai lungă, lichiditate mai puternică și o infrastructură mai bună, așa că sunt convenabile pentru a deveni o alocare "asemănătoare numerarului" pentru trezoreria corporativă, care poate satisface atât depozitele de valoare pe termen lung, cât și scenariile de plată. Avantajele de eficiență ale LTC și TRX la nivelurile de plată și decontare le fac expunere directă la plăți pentru trezorerie; DOGE, pe de altă parte, are o valoare unică în plățile ușoare și în comunicarea cu comunitatea sa și efectele de propagare ale mărcii. În general, rolul unor astfel de active este mai robust și mai fundamental, dar noile povești de creștere sunt limitate, iar viitorul poate fi mai mult sub presiunea concurențială din partea monedelor stabile și a rețelelor de plată L2.

Știți ce să cumpărați, dar știți și cum să vedeți

direcțiavântului, dar nu faceți analogii simple. Ce token scrie o companie în raportul său financiar este echivalent cu votul cu bani reali, ceea ce ne poate ajuta să filtrăm mult zgomot, dar nu este un indicator universal. Un cadru de observare mai cuprinzător analizează trei niveluri în același timp: dacă există colaborare în afaceri (compania folosește cu adevărat acest token), dacă există o dezvăluire formală (scrisă în documentele de reglementare, explicând cât a fost cumpărat, cum să o păstrați și care sunt riscurile) și dacă datele on-chain pot ține pasul (activitate, profunzimea tranzacției și dacă lichidarea este stabilă). Adevărata valoare a alocării trezoreriei corporative nu constă în oferirea de consultanță de investiții, ci în dezvăluirea logicii de bază a evoluției industriei - atunci când companiile tradiționale listate încep să aloce anumite token-uri la scară largă, acest lucru reflectă transformarea structurală a întregului ecosistem cripto de la "speculație pură" la "ancorare de valoare".

Din perspectivă macro, acest val de alocare a trezoreriei marchează intersecția a trei tendințe importante: maturitatea mediului de reglementare - companiile îndrăznesc să-și dezvăluie deținerile de criptoactive în documente publice, indicând că se stabilește un cadru de conformitate; Materializarea scenariilor de aplicații - nu mai este o "revoluție blockchain" abstractă, ci nevoi de afaceri cuantificabile, cum ar fi instruirea AI, veniturile DeFi și plățile transfrontaliere. Instituționalizarea structurilor de capital – de la retail la participarea corporativă – înseamnă cicluri de deținere mai lungi și mecanisme de stabilire a prețurilor mai raționale. Semnificația mai profundă este că alocarea trezoreriei redefinește esența "activelor digitale". În trecut, obișnuiam să ne gândim la criptomonede ca la instrumente speculative cu risc ridicat, dar pe măsură ce tot mai multe companii le folosesc ca active operaționale sau rezerve strategice, acestea încep să aibă atribute similare cu rezervele valutare, stocurile de mărfuri sau licențele tehnologice. Această schimbare de percepție poate fi mai perturbatoare decât orice descoperire tehnologică.